海外資産運用=香港というイメージを持つ方が多いかもしれませんが、実際には香港で取り扱っている金融商品も英国租税回避地区に籍を置く、信用格付けの高い金融機関・運用会社・保険会社の商品が多く含まれます。

残念ながら日本居住者と海外居住者では契約出来るプランは異なりますが、日本に居住しながら海外資産運用は可能です。

資産形成をIFAに相談するべき理由

IFAとは、Independent Financial Adviser(独立系ファイナンシャル・アドバイザー)の略で、特定の金融機関に属さないプロの金融アドバイザーのことです。

客観的・公平な立場からお客様のライフプランやニーズに合った資産形成のために、金融商品等の選定・運用の提案・アドバイスを行います。

詳しくは「海外資産運用に必要な独立系ファイナンシャル・アドバイザー(IFA)とは?」をご覧ください。

日本国内の資産形成はIFAに相談すべきか

金融庁の縛りが強い日本の金融商品や保険、またタンス貯金程度にしかなりませんが、銀行の定期預金で資産形成するのも一つの選択肢です。

何を始めるにしても、損得無しに中立な立場のIFAからアドバイスをもらう利点を理解しましょう。

なぜなら、証券会社や銀行で取り扱っている外貨保険や個人型確定拠出年金などは、サラリーマンであり販売ノルマのあるスタッフが勧めてくる商品だからです。あるいはコミッションの高いファンドや金融商品を勧めてくるケースもあるかもしれません(ないことを祈ります)。

最近人気が高い「保険の窓口」「保険本舗」などを利用するのも一つの手ですが、なんせ低金利時代。保険会社やかんぽの不祥事事件も後をたちません・・・。

海外資産形成はIFAへの相談が絶対!

海外資産形成をしたい場合、海外資産運用を唯一仲介できるIFAへの相談が必須になります。

クライアントをたくさん抱えている経験豊富なIFAであれば、お客様のライフプランやニーズにぴったりの資産形成を提案してくれるはず。

特に人気が高く、かつハードルも高くないのは、英国租税回避地区エリア(マン島、ケイマン諸島)に籍を置く 金融機関、運用会社、保険会社のいずれかの資産形成プランです。小額積立運用や一括型などがあります。

あなたのリスク許容度に応じてIFAに相談

株、FX、ビットコインで成功している方はもちろん存在しますが、彼らはリスク許容度が高く(ハイリスク商品を好む)、また熱心に投資リサーチをして知識をもって運用しています。たまに成功している方を羨ましく思いますが(笑)

しかし、株価や世界情勢に24時間アンテナをはり、時間を惜しまない!という労力がある人はそう多くはないと思います。

IFAなら、お客様のリスク許容度に応じた運用口座・商品の選定が可能。リスクを取りたくない方と多少のリスクを取っても良いのでリターンも期待したい方がいる場合、それぞれに勧める商品は全く違います。

資産形成についてIFAに相談できる内容

IFAは、ファイナンシャルプランニングの提案の他に、投資助言や商品紹介も可能です。

先ほど述べたように、海外における資産形成だけでなく、日本国内の資産形成においてもIFAに相談できます。

私のところにも、これから投資を始めたい方だけでなく、今現在の運用に不安がある方からもお問い合わせがきます。

企業型拠出年金、積立NISA、IDECOなどの見直しの相談

IFAであり海外居住者の私にも、海外駐在員の企業型確定拠出年金の見直しを相談されることがあります。

運用ポートフォリオに正解は無いので、あくまでもその方のリスク許容度を確認した後に、セカンドオピニオンとして「私だったらこうするな・・・。」というファンド選定や配分のアドバイスをします。

ただ、残念ながら、企業型拠出年金では選べるファンドの数が非常に少ない。本気でびっくりしました。それはNISA、IDECOも同様です。

これは当然の話で「退職金スキーム」「国民の資産形成スキーム」において、安全パイなファンド等しか選択肢にないのです。インデックスファンド推しのアドバイスをする方が多いのは、運用初心者で保守的なリスク度合いの方向けでしょう。

IFAに相談することでアクセス出来る海外のファンドの種類と数

海外資産運用についてIFAに相談すれば、手軽に始められる人気の積立型プランやミニ一括運用プランの場合、約400種類のオフショア籍+外国籍ファンドにアクセス可能。

1〜7のリスク度合いによってカテゴライズされた様々なファンドがあります。

例えば、グローバル・テクノロジーというセクター1つとっても、ボラティリティー(価格変動)の異なるファンドが複数あります。

高ボラティリティーであればリスクもあるがリターンも大きい、低ボラティリティーであればリスクもリターンも小さいということになります。

ファンドは一般公開されているケースがほとんどで、特にRL360保険会社の場合は非常に見やすいファンドセンター(アクセス出来るファンド検索)がオンライン上で確認できます。

IFAを紹介する代理店は必要?

IFAが唯一の仲介人になるので、代理店は不要です。

一般的な情報が収集したい、IFAを紹介して欲しいといった理由で無料の参加セミナーに行ってみるのはありかもしれませんが、今の世の中、IFAを探すことは決して難しくありません。

というか、私がIFAなので!

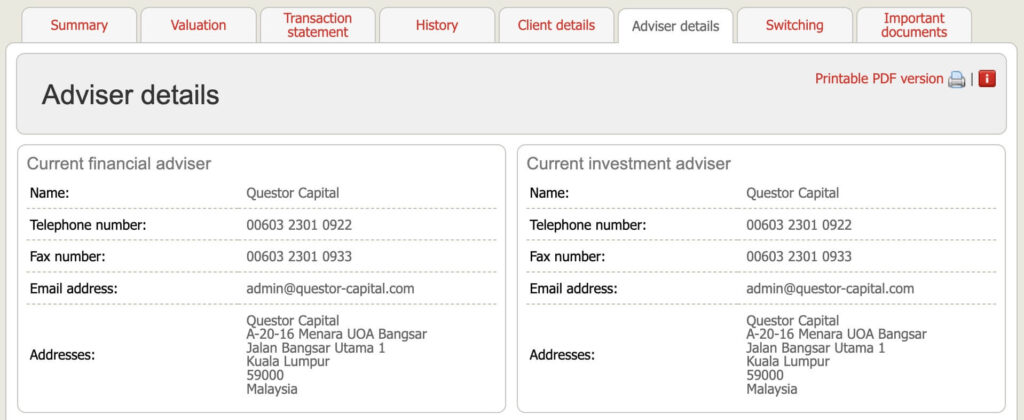

※クライアントの運用口座から抜粋した「Adviser Details」に、弊社Questor Capitalの詳細が記載されています。

IFA独立系ファイナンシャルアドバイザーに相談してみよう

私の場合、基本的にはIFA料金はチャージしていません。(※ケースによって異なる場合もあります。)

通常、契約先から1回のみの紹介手数料が支払われます。また、既存クライアントが増額した場合も同様です。

資産形成の相談、資産形成プランの詳細説明、資産形成にかかる手数料、ポートフォリオのアドバイス、お申込みサポート、プラン契約後のサポート、毎3ヶ月の定期的レビュー、プラン満期日のサポートなど、かなり細かなサポートが含まれます。

海外で活躍するIFA独立系ファイナンシャルアドバイザーは 海外金融商品に精通してることは当然ですが、英語力は必須と私は思っています。

もし日本人IFAに相談したい方がいたら、お問い合わせください。敷居なんて全く高いわけでもなく、フランクに色々質問して欲しいです。

余談ですが・・・

とあるブログで海外資産運用の情報発信やセミナー開催をしている方に(元投資顧問会社勤務)「金融立国である香港」 「金融として全くイメージのないマレーシア」 と言われたことがあります(笑)

反論する気は全くありませんが・・・マレーシアのラブアン島はオフショア金融センター。香港でなくても海外資産運用できます。

海外資産運用において重要なのは場所ではなく、海外の商品を唯一仲介出来るライセンスを保有かつ信頼できるIFAを見つけることです。