「海外資産運用セミナー」「RL360解約出来ない」「オフショア投資失敗」「海外積立投資の手数料が高い」「IFA紹介します」「絶対儲かる海外資産運用」「素人は海外資産運用に手を出すな」

「海外資産運用」をgoogleで検索してみると、このような言葉がたくさん出てきます。ブログやツイッターで、セミナー参加の発信をしている方も多いですね。

独立系ファイナンシャル・アドバイザー(IFA)としては正確な情報を発信したく、まずは海外資産運用においてのIFAの役割について説明します。

IFAと資産運用

IFAとは「Independant Financial Advisor」の略で、直訳すると独立系ファイナンシャル・アドバイザーとなります。

資産形成をアドバイスしたり、金融商品を仲介する際に、特定の金融機関や金融商品に縛られることなく、中立な立場でお客様のニーズにあったアドバイスをすることができます。

海外資産形成・資産運用における「総合案内所」というと、イメージしやすいかもしれません。

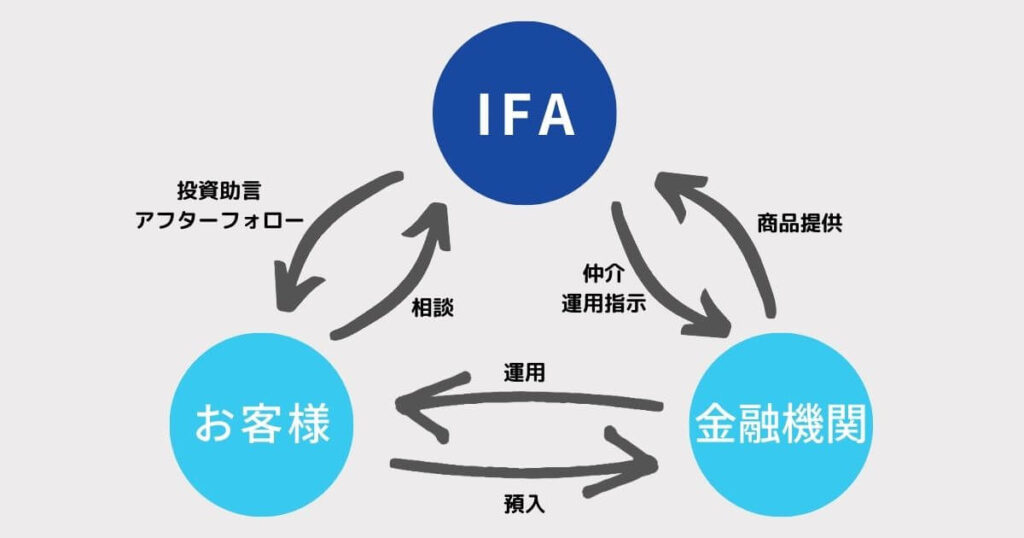

海外資産運用を仲介出来るのは、オフショア登録IFAのみ

日本の証券口座で資産運用をされている方がほとんどかと思いますが、その場合、日本登録の金融商品(投資信託)のみで資産形成をしていることになります。

「もっと資産運用の選択肢が欲しい!」と思う方は、海外でしか取り扱っていない金融商品への投資も検討してみてください。

海外資産運用はハードルが高いと思うかもしれませんが、海外資産運用を唯一仲介できるIFAが、お客様に合った商品を選ぶお手伝いをします。

IFA探しのハードルは決して高くない

例えば、積立型運用プランであるRL360保険会社に、直接メールで問合せをした場合、日本人IFAが在籍するIFA会社を複数紹介してくれます。

IFAに関する問い合わせのメールの文面は、以下を参考にしてください。

– Name: Taro Yamada

– Mail adress: xxxxxx@ooooo.com

– Country of your residence: Japan

– Inquiry –

I would like Japanese IFA available for any saving plan suitable for my retirement.

Looking forward to your reply and thank you in advance.

(和訳)将来の備えになるような貯蓄プランを探しているので、日本人IFAを紹介してください。ご連絡お待ちしております。

ちなみに、私(金井奈美)もマレーシア在住のIFA(Questor Capital在籍)であり、マレーシアやベトナムを中心にインドネシア、日本など200名以上のクライアントをサポートしております。

資産運用におけるIFAによるサービスとは?

私に依頼していただく場合、IFAとしてのサービス内容は以下のとおりです。

- STEP 1ヒアリング&プランのご案内

お客様の中長期的なニーズやライフプランの目標をヒアリングした上で、お客様のニーズに最も適したプランをご案内。

- STEP 2ポートフォリオのご提案

リスク許容度にあったポートフォリオのご提案。リスク分散をベースに、値動きの異なるインターナショナルな投資信託(ファンド)の選定及び配分をご提案。

- STEP 3契約お手続きのサポート

- STEP 4契約後のサポート

・3ヶ月毎の運用レビュー

・ファンド変更

・契約内容変更や解約に関するサポート

私は基本的に、お客様にIFAコンサルタントフィー(相談料)はチャージしておりません。(※ ケースによって異なります。)

これに関しては、テナント(お客様)⇄不動産仲介業者(IFA)⇄オーナー(金融機関)の図式がイメージしやすいと思います。(最近は日本でも、仲介手数料無し賃貸物件って増えてきていますよね。)

海外資産運用に関する正しい情報

世の中には、海外資産運用に対して誤った情報が多すぎます。

利益の出るおいしい投資話だと思ったら、無登録の海外事業者による投資勧誘だった、なんてことも。

IFA主催でないセミナーへの参加、またIFAでない業者への海外資産運用の依頼はしないでください。

IFAが資産運用においてサポートできること

「RL360と契約したけれど、業者に相談したら解約できないと言われた」

IFAとして明確にさせてください。解約できます!

解約する場合、プランの種類、契約経過年数、返戻金に関するデメリットを説明させていただいた上で、それでもお客様がご希望であれば解約手続きをサポートするのがIFAです。

海外資産運用は絶対儲かるの?

世の中に絶対儲かることが保証されているものはありません。

投資信託による運用の場合、値動きの異なる投資信託(ファンド)をポートフォリオに設定し、リスク分散をベースに運用を見守ることになります。

海外資産運用は、金融商品に縛られることなく様々なインターナショナル・ファンドにアクセスできるため、国内に限った資産運用よりも自由で幅広いポートフォリオを設定できます。

一方で、日本の銀行や証券会社の場合、基本的にその金融機関と提携した商品(投資信託)しか購入できません。NISAもIDECOも購入出来る投資信託には縛りがあります。

海外資産運用における外国籍ファンドの選定

外国籍ファンドを選定する上で、IFAがアドバイスするポートフォリオが非常に重要になってきます。IFAは必ずお客様のFact Finding(顧客の事実を把握すること)をしなければいけません。

✔︎ 中長期の目標や、お金が必要だと想定される時間軸(学資、マンション購入、老後など)

✔︎ リスク許容度=期待利率

✔︎ お客様からの要望(特定の株式名、国、セクター等)

例えば、お客様の中には、「タバコ業界は外して欲しい」「新興国はOOOは除外して欲しい」等の要望がある方もいます。

IFAはヒアリングした上で、あくまでお客様の意向に沿ったファンドのアドバイスをします。私のお客様の中には、ご自身でファンドを選定する方もいらっしゃいます。

起こり得るリスクを説明し、そのリスク度合いをお客様が理解及び承認した上で、ポートフォリオを設定する手続きをサポートすることがIFAの重要な役割なのです。

資産運用の決定権はIFAではなく、お客様にある

IFAはお客様の大事な資産形成において、IFAは資産形成のプロとしてのサポート役及び管理人でしかありません。

お客様の承認サインのもと、ポートフォリオや書類上の変更が行われます。

(無論、IFAとお客様の同意書によっては、承認サイン無しでポートフォリオの決定権を一任されるケースもあります。)

IFAはお客様のリスク許容度により、①安定型、②バランス型、③積極的型のポートフォリオをアドバイスします。

まずはIFAにご相談ください

日本居住者、海外居住者でご紹介する運用プランが異なります。

ご希望のツール(Zoom、Skype、WhatsApp、メール等)で無料相談を実施しておりますので、お気軽にご連絡ください。

お問い合わせはこちらからどうぞ。